Czyli co wybrać jako dodatkowe zabezpieczenie do polisy AC.

Podczas zakupu samochodu, niewielu z nas zdaje sobie sprawę z różnych ryzyk, które mogą wydarzyć się w przyszłości. Solidne zabezpieczenie pojazdu jest niezwykle istotne, a dwie popularne metody zabezpieczenia auta to GSU (Gwarantowana Suma Ubezpieczenia) oraz ubezpieczenie GAP. Oba rodzaje dodatkowej ochrony chronią przed stratą finansową, ale różnią się sposobem działania, zakresem a w rezultacie korzyściami. W niniejszym artykule porównamy GSU i GAP, aby pomóc Ci podjąć świadomą decyzję, obie opcje dostępne są u Twojego agenta zarówno dla samochodów nowych jak i używanych.

Definicje i zasady działania:

GSU: Gwarantowana Suma Ubezpieczenia (GSU) to dodatkowa klauzula do twoje polisy AC oferowana przez większość zakładów ubezpieczeń. Opcja ta gwarantuje, że podstawowy ZU w trakcie kolejnych 12 miesięcy wypłaci stałą kwoty w przypadku kradzieży auta lub szkody całkowitej likwidowanej z twoje polisy AC. Jest to też główny minus opcji GSU, aby uzyskać 100% wartości auta musisz zlikwidować szkodę z własnej polisy, nawet jeśli nie byłeś sprawcą, w wyniku czego w kolejnym roku zakład ubezpieczeń podniesie tobie cenę za ubezpieczenia OC/AC. GSU zawiera się na okres trwania polisy AC, więc działa tylko przez okres 1 roku. Konieczne jest wznawianie rokrocznie, co wiąże się z dodatkową dopłatą do polisy AC.

GAP: Guaranteed Asset Protection (GAP) to ubezpieczenie, które w odróżnieniu do GSU może być zawarte na dłuższy okres. Co za tym idzie chroni pierwotną wartość auta nawet przez 5 lat. GAP nie jest powiązany z polisą AC/OC, więc w przypadku szkody likwidowanej z OC sprawcy nie ma to wpływu koszt wznowieniowej polisy AC. Istnieje wiele rodzajów ubezpieczenia GAP więc może być to trudniejsza opcja przy wyborze właściwego wariantu a także nie każdy agent ubezpieczeniowy ma ją w swojej ofercie.

Porównanie produktów:

|

Szczegóły ubezpieczenia |

GSU |

GAP |

|

Długość trwania ochrony – utrzymania wartości pojazdu |

1 rok |

do 5 lat |

|

Konieczność zakupu polisy AC |

TAK |

TAK |

|

Ubezpieczenie pokrywa szkody likwidowane zarówno z AC jak i polisy OC sprawcy |

NIE |

TAK |

|

Szkody częściowe likwidowane z AC wpływają na wysokość składki |

TAK |

NIE |

|

Zapewnia poszerzoną ochronę pojazdu w leasingu/kredycie |

NIE |

TAK |

|

Wysokość składki uzależniona jest od wysokości posiadanych zniżek / zwyżek w ubezpieczeniu AC |

TAK |

NIE |

|

Konieczność wykupu w dniu zawarcia polisy AC |

TAK |

NIE |

Przewaga GAP nad GSU

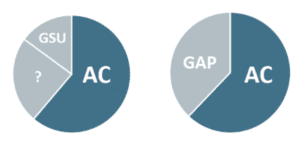

Biorąc pod uwagę porównanie tych dwóch produktów oraz fakt, że samochód to w większości przypadków inwestycja długoterminowa zdecydowanie wygrywa GAP. Na wysokość składki nie mają wpływu zniżki lub ich brak z polisy AC. Bardzo często sama proporcja ceny rozkłada się na korzyść GAPa (ochrona za 3 lata GAP wynosi tyle co 1 rok polisy AC). Dodatkowo GAP będzie zabezpieczał wartość początkową Twojego pojazdu nawet przez 5 lat, brak corocznych korekt wartości pojazdu jak ma to miejsce w GSU. W przypadku GSU wartość pojazdu jest aktualizowana w każdym roku w momencie wznawiania polisy AC, a co za tym idzie z każdym rokiem zabezpieczasz tylko część pierwotnej wartości pojazdu.

Biorąc pod uwagę porównanie tych dwóch produktów oraz fakt, że samochód to w większości przypadków inwestycja długoterminowa zdecydowanie wygrywa GAP. Na wysokość składki nie mają wpływu zniżki lub ich brak z polisy AC. Bardzo często sama proporcja ceny rozkłada się na korzyść GAPa (ochrona za 3 lata GAP wynosi tyle co 1 rok polisy AC). Dodatkowo GAP będzie zabezpieczał wartość początkową Twojego pojazdu nawet przez 5 lat, brak corocznych korekt wartości pojazdu jak ma to miejsce w GSU. W przypadku GSU wartość pojazdu jest aktualizowana w każdym roku w momencie wznawiania polisy AC, a co za tym idzie z każdym rokiem zabezpieczasz tylko część pierwotnej wartości pojazdu.Sprawdź jak korzystnie przedstawiają się składki – Kalkulator GAP: https://gaponline.pl/

- Szkoda całkowita nie z Twojej winy. Likwidować z OC sprawcy czy z własnego AC? - 2026-05-10

- VW Passat B8 z drugiej ręki: kompletny przewodnik. Na co uważać, co sprawdzić i jak uniknąć wysokich kosztów serwisu? - 2026-04-26

- Chiński SUV z salonu – hit cenowy, ale co z utratą wartości? Sprawdziliśmy dane z Polski i Europy! - 2026-03-17